康哲药业分拆子公司德镁医药上市:标的持续亏损,产品多靠“买”

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

吕庆同

1.9w阅读

2025-04-27 15:58

德镁医药持续亏损,销售费用水平远高于康哲药业整体,研发费用显著低于销售费用,且多数产品为“购买”而来。

4月22日晚,港股上市公司康哲药业(00867)发布公告,公司建议分拆附属公司德镁医药股份并于联交所主板独立上市。分拆预计将透过由本公司以实物方式向股东分派其持有的所有德镁医药股份的方式实施,且并无计划于分拆中进行任何德镁医药新股份之发售。

德镁医药是一家皮肤健康的创新型医药企业,产品包括皮肤处方药及皮肤学级护肤品两类。于公告日,德镁医药的90.8%权益由康哲药业拥有,其余9.2%权益由两个雇员激励平台持有。

康哲药业表示,分拆完成后,德镁医药将能够直接从资本市场融资,为其现有业务及未来扩张提供资金支持,而无需依赖母公司。此举将加速德镁医药的扩张,改善其运营及财务业绩。

然而,《财中社》发现,德镁医药持续亏损,销售费用水平远高于康哲药业整体,研发费用显著低于销售费用,且多数产品为“购买”而来。康哲药业自2021年起就将皮肤及医美业务进行独立运营,但本次德镁医药分拆上市却未包含医美业务。

重销售吞噬利润,轻研发依赖购买

德镁医药于2020年成立,于2021年作为康哲药业的独立业务单元开始运营。康哲药业于2015年获得多磺酸粘多糖乳膏相关资产,其为集团现有主要产品之一。

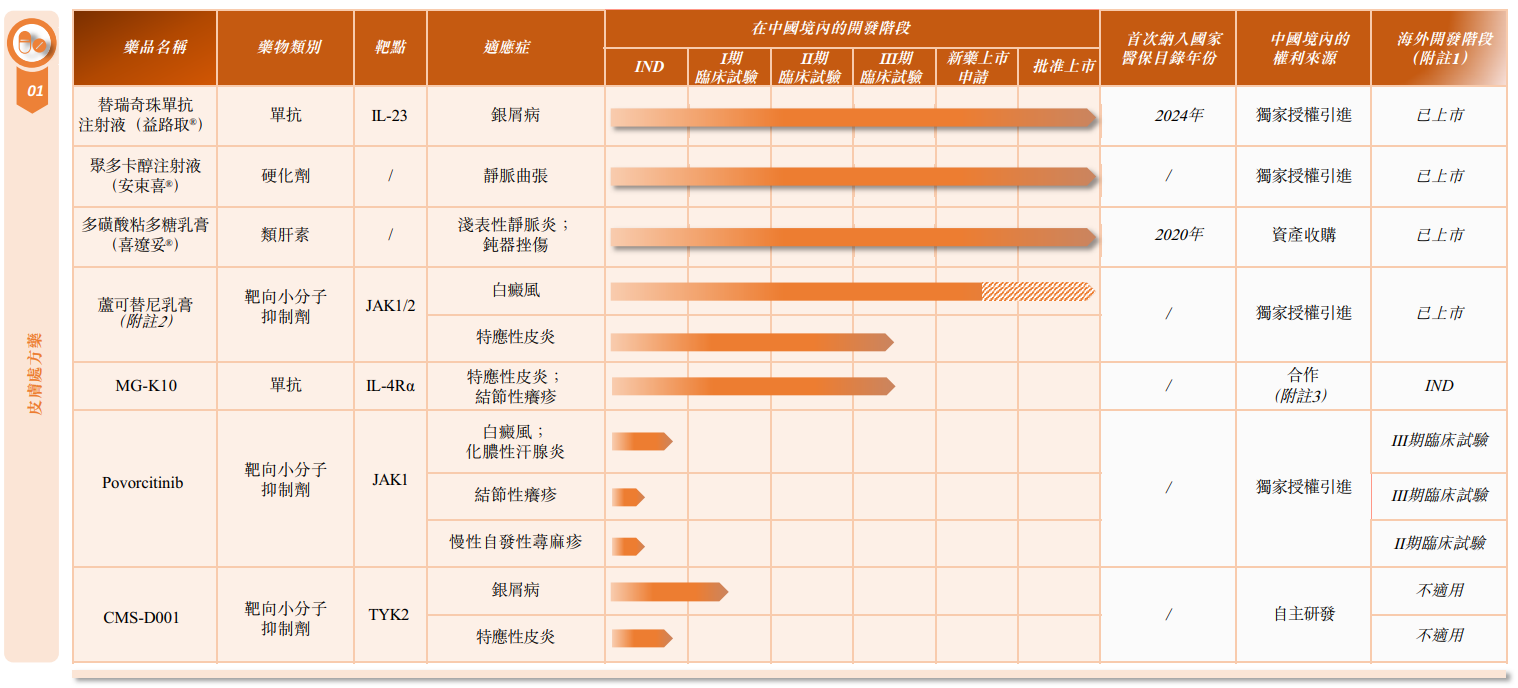

具体而言,德镁医药皮肤处方药主要产品包括三款已上市产品:替瑞奇珠单抗注射液(益路取®)、多磺酸粘多糖乳膏(喜辽妥®)、聚多卡醇注射液(安束喜®),用于治疗银屑病、皮肤屏障修复、静脉曲张硬化等多种主要皮肤疾病;皮肤学级护肤品包括禾零舒缓系列产品与喜辽妥®—壬二酸祛痘系列,主要针对患有特应性皮炎与寻常痤疮的消费者。

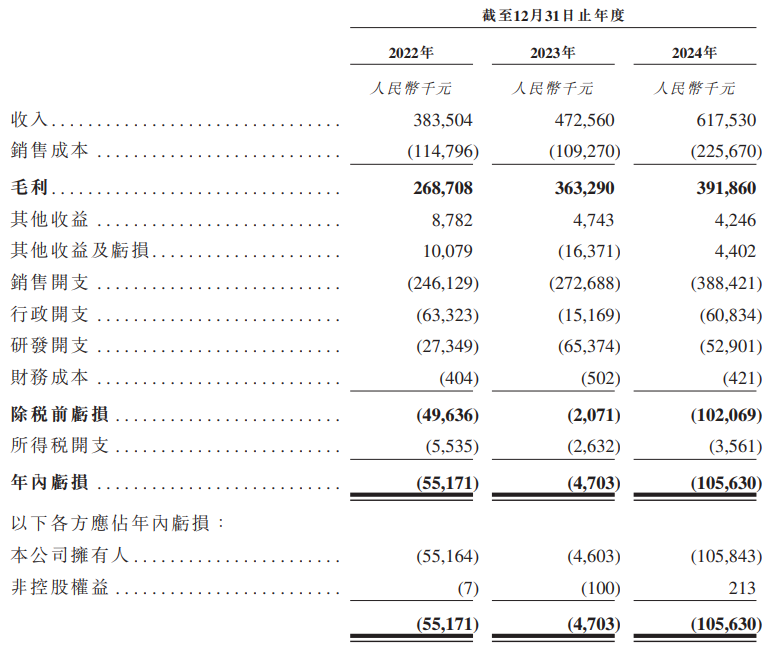

2022-2024年,德镁医药的收入分别为3.84亿元、4.73亿元、6.18亿元,年内亏损分别为5517万元、470万元、1.06亿元,持续亏损且有亏损额加大的趋势。

德镁医药亏损主要与高昂的销售开支有关。虽然德镁医药毛利率高达70%上下,2022-2024年公司毛利分别为2.69亿元、3.63亿元、3.92亿元,但销售开支高达2.46亿元、2.73亿元、3.88亿元,公司毛利刚刚够覆盖销售开支;考虑到行政开支及研发开支,德镁医药毛利已经无法覆盖所有费用支出,因而呈现较大亏损。

持续亏损之下,德镁医药经营现金流持续净流出,各期经营现金流量净额分别为-6513万元、-3092万元、-2.36亿元。

德镁医药明显重销售而轻研发。从员工构成来看,公司从事营销及推广的员工有653人,然而研究及开发员工仅43人,两者占比分别为85.5%和5.6%。

根据申请版本全文档案,截至2025年3月31日,德镁医药的销售网络覆盖全国超10000家医院、超10万家线下零售药店以及主流电商平台。

然而,《财中社》发现,德镁医药多种产品均为“购买”而来。2015年,CMS集团购买了多磺酸粘多糖乳膏相关权利;2019年6月,CMS集团从Sun Pharmaceutical Industries Ltd.联属公司处获得了相关产品的独家、需支付特许权使用费且可再许可的权利;2021年2月,公司收购了Luqa Ventures Co., Limited的所有股份,该公司拥有聚多卡醇注射液(安束喜® )的相关权利。2022年12月,公司与全球生物制药公司Incyte就芦可替尼乳膏的研发及商业化签订合作与授权协议。公司还与其他公司进行合作研发,2025年1月24日,公司与麦济生物就MG-K10订立一项合作协议,公司获得该产品在皮肤科适应症领域于中国境内的协议所约定的共同开发权及独家商业化权利。

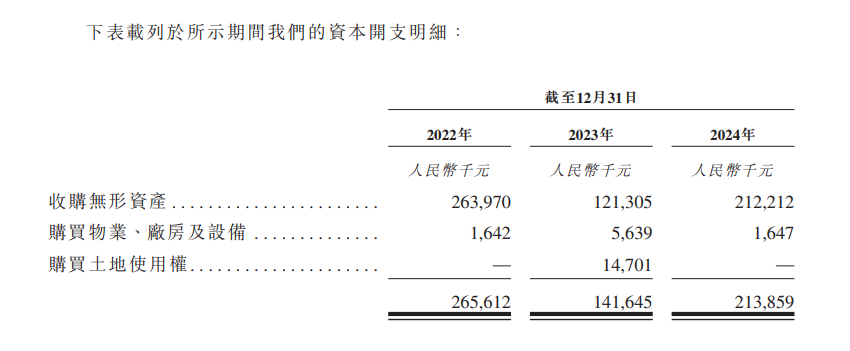

截至2024年末,公司无形资产达5.08亿元,其中大部分为收购产品权利开支。另外资本开支明细显示,公司各期收购无形资产金额分别为2.64亿元、1.21亿元和2.12亿元,三年累计金额5.97亿元。

并且,公司账上还有高额商誉。截至2024年12月31日,公司的商誉来自2021年收购Luqa Ventures Co., Limited及2022年收购禾零医药,金额达4.64亿元。

分拆目的为何?

康哲药业已经连续两年业绩下降。根据最新发布的2024年年报,公司营业额下降6.8%至74.69亿元,若全按药品销售收入计算则营业额下降9%至86.22亿元;年度利润下降32.3%至16.13亿元。

年报显示,康哲药业经营业绩下滑系继续受第八批国采执行的影响,三个国采产品(黛力新、波依定、优思弗)全按药品销售收入合计为26.91亿元,同比下降28.8%。除三个进入国采目录产品之外的其他核心产品,绝大多数为独家产品和创新产品,销售收入合计45.51亿元,同比增长4.1%。

2023-2024年,康哲药业销售费用为25.11亿元和26.62亿元,占营业收入的比例为31.3%和35.6%;但同期,德镁医药销售开支为2.73亿元、3.88亿元,占收入的比例高达57.7%、62.9%,远高于康哲药业整体销售费用率。

对比而言,康哲药业虽然因国采业绩有所下降,但每年盈利较高,但其拟分拆上市的子公司却是亏损,销售费用高企,为何如此割裂?

值得注意的是,康哲药业此前将医美业务和皮肤业务归在一起独立运营,但根据上市资料,本次似乎并未将医美业务纳入德镁医药上市范围,上市申请资料中完全未提及。根据康哲药业2024年报,其轻医美产品包括Vmonalisa莫娜丽莎(注射用修饰透明质酸钠凝胶)正在销售,注射用聚左旋乳酸微球填充剂(童颜针)的注册申请已获NMPA受理,并新获三款处于中国注册性临床阶段的产品-注射用聚己内酯微球填充剂(童颜针)、注射用羟基磷灰石微球填充剂(微晶瓷)及脱细胞基质植入剂的商业化独占许可权利。此三款产品的临床试验正在进行中。童颜针等为填充剂中的高端产品,该业务为何未被纳入德镁医药呢?

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

04-27

财中社

04-27

财中社

04-27

财中社

04-27

财中社

04-27

最新文章推荐

财中社

04-27

财中社

04-27

财中社

04-27

财中社

04-27

财中社

04-27