妙可蓝多股价连创52周新高,非经常性损益撑起净利润高增

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

2.1w阅读

2025-04-16 09:52

短期内,降本增效与并表效应支撑利润回升,股价创52周新高反映市场信心,但核心产品增长乏力、负债率高企、治理争议与食安风波表明,妙可蓝多存有隐忧。

一根奶酪棒撑起百亿市值,“奶酪第一股”妙可蓝多(600882)股价近日连续创下52周新高。

然而,2024年财报显示的“减收增利”表象,难掩盈利结构失衡、负债率攀升与治理阴霾等深层问题。

非经常性损益“美化”财报

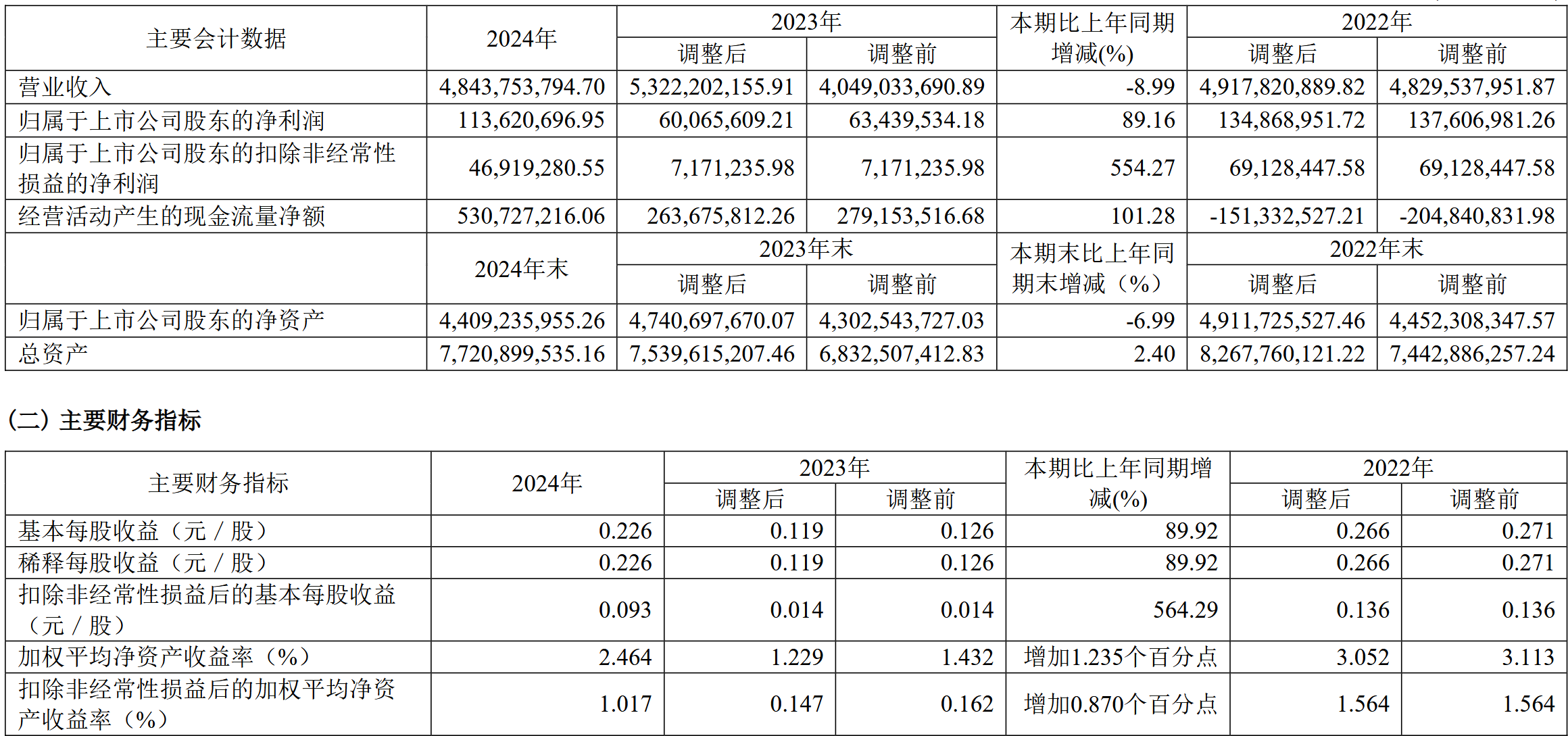

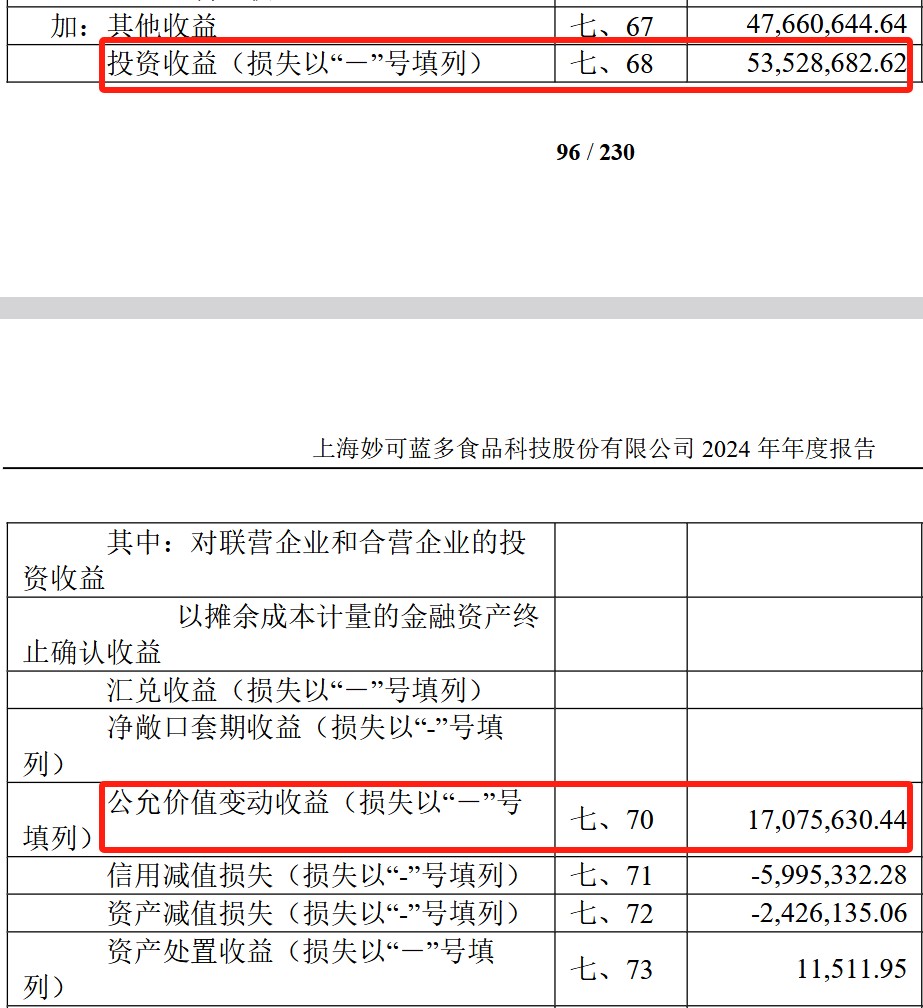

2024年,妙可蓝多营业收入48.44亿元,同比下滑8.99%;归母净利润1.14亿元,同比增长89.16%;扣非净利润激增554.27%至4692万元。这份“减收增利”财报高度依赖非经常性损益:公允价值变动收益占净利润15%,投资收益占比高达47%。扣非净利润仅4692万元,与归母净利润相差6670万元,表明公司核心业务盈利能力不足。

《财中社》发现,妙可蓝多的利润增长源于多重因素。国际乳制品价格回落推高奶酪业务毛利率至35.04%,销售费用压缩9.49%至9.22亿元,其中广告促销费减少6600万元。然而,这种“节流式”增利策略、压缩费用可能削弱品牌推广力度,长期恐影响竞争力。

实际上,公司第四季度已显疲态,营业收入为12.5亿元,同比上升28.3%,环比下降25%;归母净利润为2858万元,同比下降3.3%;扣非归母净利润亏损1529万元,同比下降268.4%,表明终端需求疲软的隐忧。

收购资产并表协同效应未显

2024年7月,妙可蓝多以4.48亿元现金收购蒙牛奶酪的100%股权,旨在消除同业竞争并扩展奶酪业务布局。并表后,蒙牛奶酪贡献了840万元净利润,奶酪业务收入达到37.5亿元,占公司总营收的80.12%,毛利占比高达96.8%,成为公司最重要的收入来源。

然而,蒙牛奶酪的毛利率仅为6.91%,远低于公司整体水平,其亏损基因也拖累了整体盈利能力。市场认为,并表初期整合成本较高,协同效应尚未完全释放。

为降本,妙可蓝多通过国产原辅料替代进口,新增供应商采购额达1.75亿元,但管理费用因股权激励调整激增45.01%,抵消部分红利。

奶酪业务内部,产品线表现分化。即食营养系列(以奶酪棒为主)收入20.5亿元,同比增长仅3.19%,显示主力产品增长乏力;餐饮工业系列收入13.13亿元,增长14.03%,毛利率接近19%;家庭餐桌系列收入3.95亿元,增长4.92%。新品如0蔗糖奶酪小粒、鳕鱼奶酪条虽试水成人市场,但短期难以弥补奶酪棒动能不足。

奶酪热潮退却与食安风波

奶酪市场热潮退却加剧了妙可蓝多外部压力。

中国奶酪市场曾被视为乳制品新蓝海,但近年增速放缓。据马上赢数据,奶酪在乳制品市场份额从2022年高点5.92%跌至2024年一季度的3.5%,妙可蓝多虽以37%市占率稳居龙头,却面临百吉福、伊利、君乐宝等竞品竞争,市场压力加剧。

2024年,妙可蓝多因“反式脂肪酸”问题陷入舆论风波,相关话题阅读量突破千万,引发了消费者对儿童健康的广泛关注。尽管公司澄清产品符合国家标准,但相关疑虑仍未完全消除。

黑猫投诉平台上,以“妙可蓝多”为关键词的过百条投诉中,不少关于产品异物、变质的投诉指向公司品控短板。

业内人士认为,食安问题本质上是“重营销轻品控”的结果,这一策略或许短期有效,但长期可能损耗品牌信任。

负债攀升压力与产能扩张受阻

妙可蓝多的财务结构面临压力。2024年,资产负债率从37.03%升至42.89%,有息负债增至20.43亿元,同比增长39.04%。货币资金下降53.88%,至11.05亿元,应收账款占净利润比重达到113.58%,流动性严重承压。经营现金流虽增至5.31亿元,同比翻倍,但短期借款激增至12.35亿元,偿债压力凸显。

产能扩张同样受阻。上海金山、吉林、长春三大募投项目总投资29.46亿元,原计划2025年投产,却因需求不足第三次延期至2026年12月。如果奶酪市场渗透率持续停滞,盲目扩产可能加剧资源浪费和资金压力。

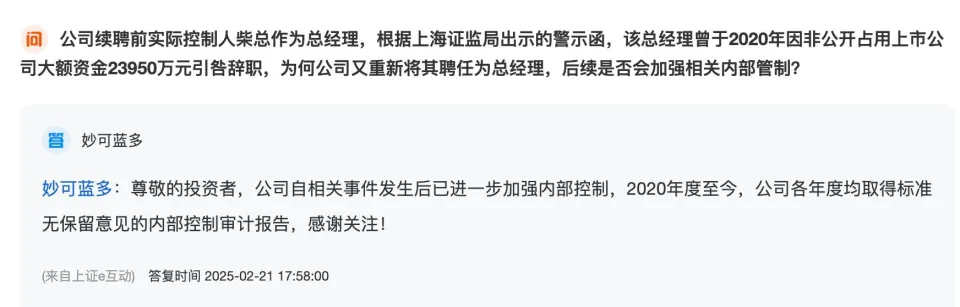

围绕实控人柴琇与激进激励的争议

公司治理问题也为妙可蓝多蒙上阴影。实控人柴琇打造出行业龙头,却因过往资本操作备受争议。

2018至2019年,柴琇因违规理财、关联借款未披露被上海证监局警示,又因挪用公司2.4亿元资金为家人控股的企业还债,导致公司三个季度财报虚假记载,被监管立案。柴琇于2020年4月辞去总经理职务并归还资金,但上交所调查至今未结。

2024年,柴琇重任总经理,持股15.89%中超93%被质押,财务风险加剧。

2025年,妙可蓝多以9.90元/股(公告前市价19.76元的50%,4月15日收盘价28.49元)实施员工持股计划,覆盖209人,资金上限7920万元。但考核门槛较高,2025年营收需达56亿元、净利润2.1亿元,远超2024年水平。

市场担忧,高压考核可能导致短期行为,资源错配风险上升。

妙可蓝多正处十字路口。短期内,降本增效与并表效应支撑利润回升,股价创52周新高反映市场短暂信心。但核心产品增长乏力、负债率高企、治理争议与食安风波表明,妙可蓝多存有隐忧。乳制品行业竞争加剧,消费升级对品质要求更高。妙可蓝多需采取有效策略在市场寒冬中巩固龙头地位,方能令投资者信服。

重要提示:本文仅代表作者个人观点,并不代表财中社立场。本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

11:33

财中社

11:27

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前