西南“黑马”泸州银行:建筑业贷款存长期隐忧,资本充足率亟待提高

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

2.4w阅读

2025-04-10 19:15

在银行业净息差普遍收窄的背景下,泸州银行2024年净利润暴增28.3%,不良贷款率降至1.19%,净息差高达2.49%远超同业。但其建筑业贷款占比超三成且增速显著,资本充足率持续承压。

2025年年报季渐趋尾声,半数上市银行已交出2024年答卷。当“净息差收窄”“业绩承压”“不良攀升”成为行业关键词,一家蛰伏西南的港股小银行——泸州银行(01983),却以“反常”姿态完成惊天逆袭:实现营业收入52.1亿元,增幅9.2%;实现归母净利润12.8亿,暴增28.3%,增速秒杀同业巨头。此外,泸州银行在资产质量方面的表现同样优秀,截至2024年末,泸州银行不良贷款率较上年下降0.16个百分点至1.19%,拨备覆盖率提升62.77个百分点至435.19%,风险安全垫相当厚实。

这家资产规模仅1700亿的“袖珍银行”,究竟采取了何种经营策略,在竞争激烈的银行业市场中脱颖而出?

利息差高达2.49%,或是最会放贷的银行

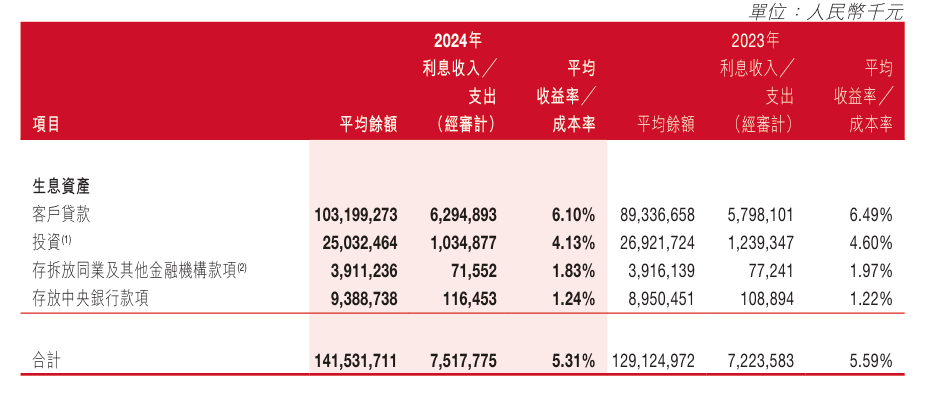

2024年,银行业净息差收窄成为普遍现象。据Choice数据统计,截至4月10日,已披露年报的23家A股上市银行中,净息差无一例外均较上年收窄。其中,常熟银行(601128)虽以2.71%的净息差位居行业前列,成为A股唯一一家净息差在2%以上的银行,但仍较上年下降15个基点。在此背景下,泸州银行却逆势而上,净息差高达2.49%,较2023年逆势扩张10个基点,表现尤为亮眼。

根据国家金融监管总局数据,截至2024年四季度,中国的商业银行净息差为1.52%,而泸州银行的净息差高出平均水平97个基点。

泸州银行净息差优势显著,《财中社》注意到,其核心支撑在于远超同业的生息资产收益率水平。2024年该行生息资产收益率达5.31%,虽较上年小幅回落28个基点,但在已披露年报的23家A股上市银行中仍属独一档——其余银行该指标均未能突破5%大关,即便是长期领先的常熟银行,也从5%滑落至4.77%。拆解资产结构发现,该行客户贷款平均收益率虽同比下降39个基点,但仍高达6.1%,这一水平在2024年LPR持续下行的背景下尤为突出:当年五年期LPR从4.2%降至3.6%,一年期LPR从3.45%降至3.1%,带动多数银行贷款收益率跌破4%大关,而泸州银行却始终保持2个百分点以上的领先优势。

但是,高收益贷款往往关联信用资质偏弱或周期敏感型行业。在当前经济承压背景下,借款人收入下降与债务刚性支出的双重压力会削弱还款能力,而抵押物贬值及处置难度加大则进一步推高银行坏账风险,系统性风险的积聚可能导致资产质量恶化,形成坏账率上升的连锁反应。

“白酒系”银行,深耕建筑业贷款

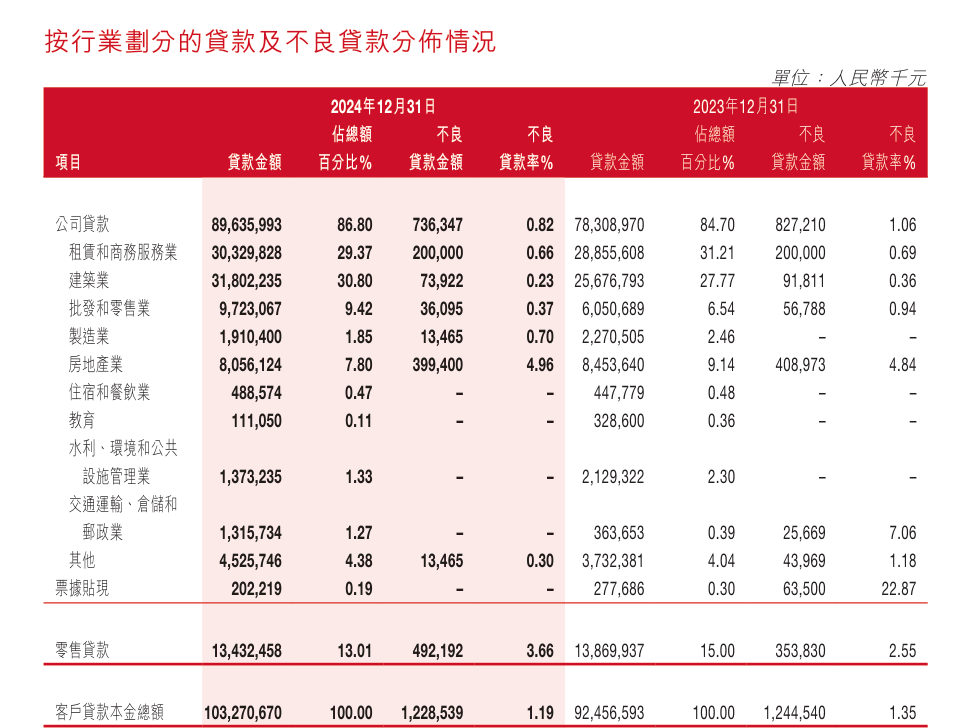

2024年年末,泸州银行的客户贷款总额为1032.7亿元,同比增长11.7%,而不良贷款率为1.19%,较2023年降低16个基点。其中,最引人注目的就是占比超30%的建筑业贷款。截至2024年末,泸州银行建筑业贷款总额为318亿元,同比增长23.8%,占比也从27.8%上升至30.8%。作为一家“白酒系”银行,泸州银行披露,截至2025年2月末,其累计向白酒产业链企业投放的贷款也不过70余亿元。从2020年起,泸州银行的建筑业贷款占比便一路上升,截至2020年末,泸州银行的建筑业贷款还仅有86.5亿元,占比14.6%,而在过去四年间,建筑业贷款总额已经膨胀了3.7倍,占比也上升了16.2个百分点。

值得注意的是,泸州银行的建筑业贷款的不良贷款率也一直保持在较低水平,并且一路下行。在2020年,泸州银行的建筑业贷款不良贷款率为0.62%,之后四年,不良贷款率一路走低,截至2024年末已经降至0.23%。

与其相邻的宜宾市也有一家刚上市的“白酒系”银行——宜宾银行(02596),其建筑业不良贷款率也已经低至0.15%。

再看同处于西南地区的其他银行,重庆银行(601963)2024年末的建筑业贷款不良率为1.13%,较2023年上升65个基点;渝农商行(601077)2024年末的建筑业贷款不良贷款率为1.67%,较2023年上升27个基点;还未公布2024年年报的成都银行(601838)2024年上半年末的建筑业不良贷款率已经高达3.98%;邻省的“白酒系”银行——贵州银行(06199)的建筑业不良贷款率为0.91%,较2023年末下降了12个基点。

泸州银行建筑业贷款中可能蕴含较高比例的地方政府融资平台贷款,即地方平台贷。此类贷款因承载基础设施建设项目,往往具有政府信用隐性背书,形成“刚性兑付”预期,使得该行相关资产账面坏账率保持极低水平。但是地方平台贷项目普遍具有周期长、回报率偏低的特点,银行为覆盖资金成本及风险补偿,通常会设定较高贷款利率。据分析,泸州银行客户贷款平均收益率达6.1%,显著高于行业平均水平,或正受益于此类贷款的风险溢价。尽管泸州银行当前资产质量表现优异,但地方平台贷的集中投放可能带来资金过度沉淀风险,其长期可持续性仍需持续观察地方财政状况及政策导向变化。

2024年10月底,泸州银行因多项严重违规问题收到自成立以来最大罚单,合计被金融监管总局泸州监管分局罚款262.5万元,5名相关责任人同步领罚29万元。

据泸金监罚决字〔2024〕8号罚单披露,该行主要违规事实包括:贷款制度存在设计缺陷、违规收取信贷资金受托支付划拨费、单一集团客户授信集中度超监管比例、未落实提款条件即发放贷款、贷后管理流于形式。

高难度融资,资本充足率亟待补充

泸州银行于4月1日宣布重大资本补充计划,董事会决议申请特别授权,拟通过定向增发方式向特定投资者发行不超过10亿股新H股。本次增发规模相当于现有H股股本(7.53亿股)的132.78%,新增股份与现有内资股及H股享有同等权益。

泸州银行目前仅有7.53亿股的H股,总股本为27.18亿股,此次增发的10亿股相当于现有已发行H股的132.8%以及已发行总股本的36.8%。

资本充足率承压成为此次融资的核心动因。数据显示,该行核心一级资本充足率已连续多年贴近监管红线,自2020年跌至8.11%以来,一直在8%出头徘徊,2024年末虽较2023年末提升0.15个百分点至8.27%,但仍处于行业较低水平。东方金诚在2月发布的评级报告中明确指出,随着信贷资产及资金业务规模的持续扩张,泸州银行核心资本已面临显著补充压力,急需通过外源性融资夯实资本基础。

值得注意的是,该行股价近期频繁出现异常波动。在4月1日,泸州银行曾在盘中一度大涨60%冲高至3.6港元,但迅速被打回原形。4月8日,泸州银行股价单日再次暴涨50.2%至3.5港元,盘中最高触及3.7港元,创近一年新高后迅速回落。市场分析认为,作为港股市场中内地城商行,其流动性极度匮乏,少量资金即可引发股价大幅波动。

息差收窄环境下,泸州银行猛攻建筑业贷款的策略如何平衡收益与风险,将成为市场检验其可持续性的试金石。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

1小时前