华大基因大股东质押比例处高位,借AI概念高位套现超4亿元

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

曾智

1.6w阅读

2025-04-10 16:51

控股股东近期减持华大基因1.8%股份,同时其质押比例已经超过7成。

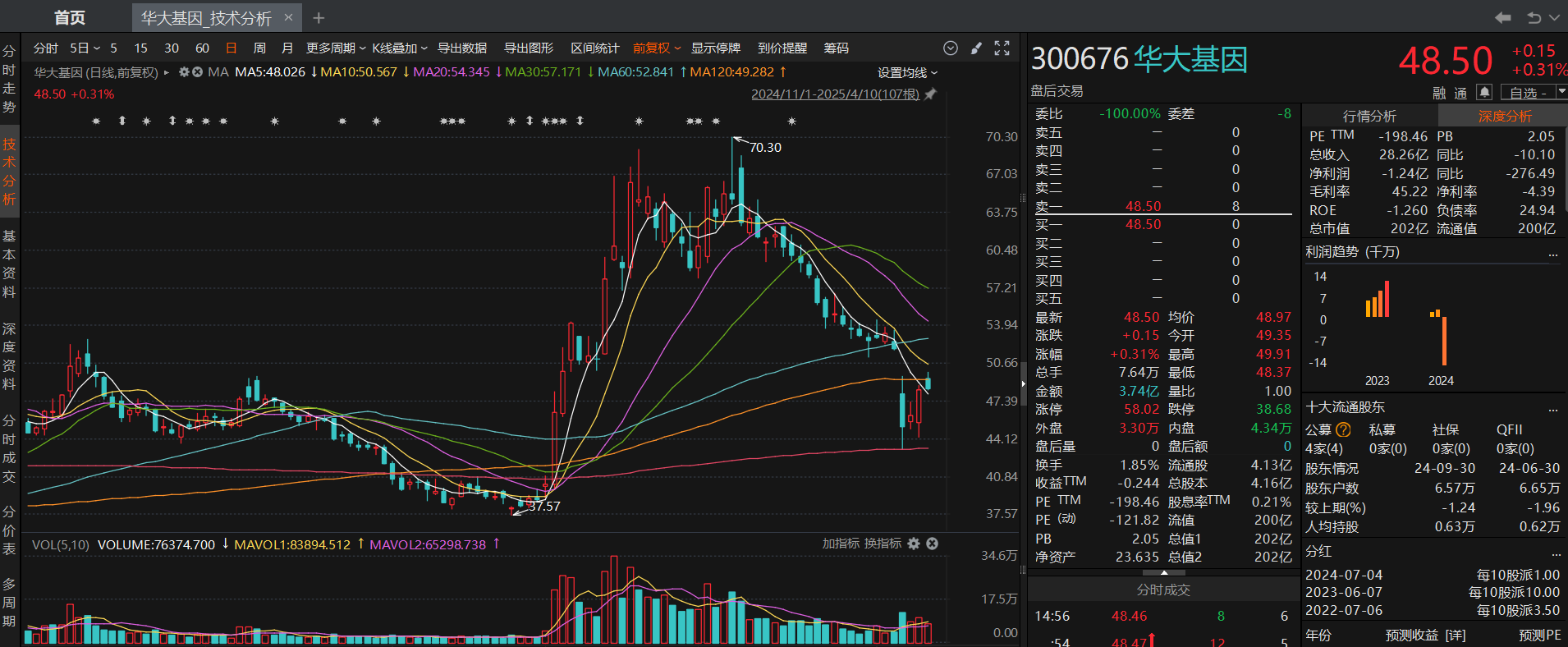

由于受不可控因素影响,华大基因(300676)股价受到冲击,4月7日直接低开超7个百分点,盘中最大跌幅17%,收盘跌13%。从3月阶段高点算起,公司股价至今已下跌31%,4月10日收盘报48.5元,总市值202亿元。

此前的1月22日,华大基因发布业绩预告,预计公司 2024 年度营业收入约38亿元至 40亿元,较上年下降约8.04%至12.64%,净利润约-9.2亿元至-7.5亿元。

积极布局AI,大股东减持

3月17日,华大基因发布公告,控股股东深圳华大基因科技有限公司(下称“华大控股”)于2025年3月11日至3月14日通过大宗交易方式累计减持公司股份748.83万股,占公司总股本的1.8%。

公告披露,本次减持均价55.63元/股。照此计算,减持总金额4.17亿元。

3个月前,华大基因于2024年11月26日首度披露该减持计划,计划以大宗交易方式减持公司股份不超过832万股。减持时间区间为减持计划公告之日起15个交易日后的3个月内进行,即2024年12月17日-2025年3月16日。

在减持时间区间初期,华大基因二级市场表现并不好,股价从2024年12月16日的46.08元,跌至2025年1月22日的37.57元,跌幅18.47%。在这段股价下行期,控股股东没有任何减持动作。

不过,控股股东随后就迎来了减持“东风”。春节长假过后,DeepSeek横空出世,AI概念股受到资金追捧。华大基因管理层在春节假期后第三天(2月7日)召开电话会议,就公司在AI领域的布局进行了详细阐述,分享其在人工智能与生命科学融合方面的前沿探索与成果;参会人员共计175人,来自国联证券、中银基金等。

华大基因向投资者介绍,公司在大模型方面的竞争优势体现在两个方面。首先,公司拥有全国产业化的基因数据产出能力,并且成本可控;其次,公司在数据积累和数据分析上具有较大的先发优势,使公司在通用模型基础上能够更好地结合专业知识,极大提升了检测效率。

对于未来规划,华大基因高管表示,通过AI技术,公司未来将致力于打造核心的AI智能医疗体系,助力各业务板块转型升级。华大基因目前在大模型技术方面有两大应用方向:一是基于Transformer等的基础模型框架加速生物信息学分析及研究,二是利用开源大语言模型开展临床应用。

在AI概念助攻下,华大基因股价迎来了久违的上涨,短短1个多月时间最高涨幅接近90%,并于3月7日创下近两年新高(70.3元/股)。紧接着在新高后的第二个交易日,控股股东开始抛售手中股票,连续四天完成本轮减持计划,成功上演精准高位套现。

而在控股股东减持完之后,华大基因股价就开始向下回调,自3月7日高点至今已下跌31%。

股东或者内部人减持往往意味着,当前股价被高估,可能暗示市场存在泡沫,或者对公司信心不足,从而引发市场担忧。不过,华大基因减持公告对此给出的解释是,主要系股东自身资金需求。

大股东七成股份质押,常规业务增长、净利亏损

在减持的同时,《财中社》发现,控股股东还通过质押融资。

3月3日,华大基因公告,控股股东将其持有的450万股股份进行质押,质押用途为质押贷款,本次质押占其所持股份比例为3.03%,占公司总股本的1.08%。

公告称,控股股东华大控股持有华大基因1.49亿股股份,占公司目前总股本的35.78%,本次股票质押后,累计质押华大基因股份1.05亿股,占其持股的70.47%。

据统计,上述加权平均质押起始日参考股价为43.07元/股,其质押预警线(预估)为36.18元/股,质押平仓线(预估)为31.65元/股,华大基因4月10日收于48.5元/股。

2007年7月14日,被称为“基因测序第一股”的华大基因在深交所挂牌上市,募集资金总额为5.47亿元,发行价格为13.64元/股。上市4个月后,2017年11月14日,华大基因股价一度触及252.78元/股(前复权),市值飙升至约1050亿元,成为当时创业板股价第一“贵”。

然而,此后其股价经历波动性下跌,2024年2月更是创下本轮调整新低32.9元/股,这个价格相比上述质押平仓价仅相差1.25元。截至4月10日收盘,华大基因股价相比历史高点已下跌81%。

1月22日,华大基因发布2024年业绩预告,公司2024年净利润亏损7.5亿元到9.2亿元,创下2017年上市以来的首次亏损,上年净利润为9290万元。值得注意的是,公司此前利润已经连续下降三年,营收也有两年下降。

对于业绩亏损,华大基因解释称,受终端服务/产品价格进一步下降和产品结构调整的影响,公司部分产品毛利率下降幅度较大;公司部分客户回款周期有所延长,计提的信用减值损失大幅增长;基于谨慎性原则,公司对相关资产计提了减值准备。

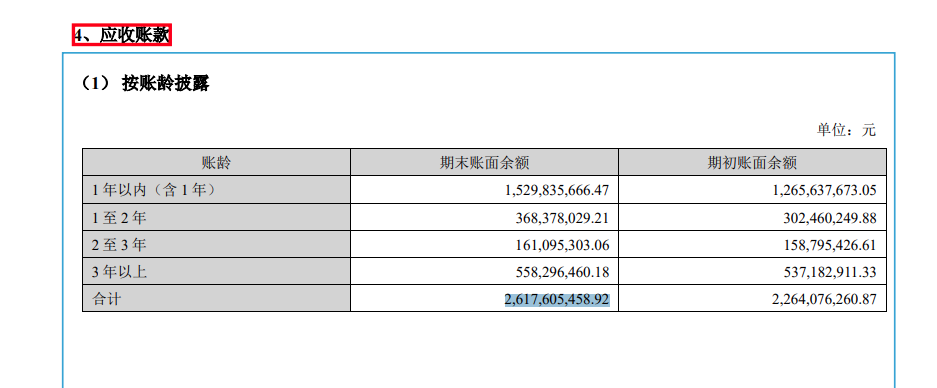

财报显示,华大基因2024年三季度末应收账款18.29亿元。根据2024年中报披露,其账龄在1-2年、2至3年、3年以上的应收账款余额分别为3.68亿元、1.61亿元、5.58亿元,总计10.88亿元,占全部应收账款的比例为41.56%。

不过,这份业绩预告也有亮点。华大基因2024年经营业绩主要来自于常规检测业务,相较于2023年剔除突发公共卫生事件带来的营业收入,预计同比增长超过6%;肿瘤与慢病防控业务增长较为显著,预计同比增长超过15%,其中肠癌检测营业收入预计突破2亿元,同比增长约272%。

资料显示,华大基因主营业务为通过基因检测、质谱检测、生物信息分析等多组学大数据技术手段,为科研机构、企事业单位、医疗机构、社会卫生组织等提供研究服务和精准医学检测综合解决方案。公司总部位于中国深圳,在北京、天津、武汉、上海、广州等国内主要城市设有分支机构和医学检验所,并在香港、欧洲、亚太、中东等地区设有海外中心和核心实验室,已形成“覆盖全国、辐射全球”的网络布局,业务遍及全球100多个国家和地区。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

12:37

财中社

11:53

最新文章推荐

财中社

11:52

财中社

11:52

财中社

11:51

财中社

11:51

财中社

11:51