大行科工赴港IPO:过半产量靠外包,83岁实控人坐拥90%股权,突击分红引争议

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

吕庆同

4934阅读

2025-04-03 10:37

作为一家定位中高端的自行车厂商,公司一半以上产品依靠外包生产。

近日,大行科工(深圳)股份有限公司(下称“大行科工”)首次向中国香港联交所提交了招股书。

据招股书,大行科工为全球最大的折叠自行车公司,2023年实现15.69万辆的零售量,占据约5.6%的市场份额,而在中国内地占据21.1%的市场份额。

《财中社》发现,大行科工2024年以来业绩快速增长,主要得益于销量及平均售价的增加。中高端的定位之下,公司似乎无畏售价增加对于大众市场的不利影响,该细分市场销售也在大幅收缩。而公司主力产品中端产品主要由外包生产,为降低外包比例,公司决定上市募资扩大产能,但在上市之前,公司还多次实施了分红,分红的大部分则流向了公司实控人。

中端销售旺盛,大众市场“萎靡”

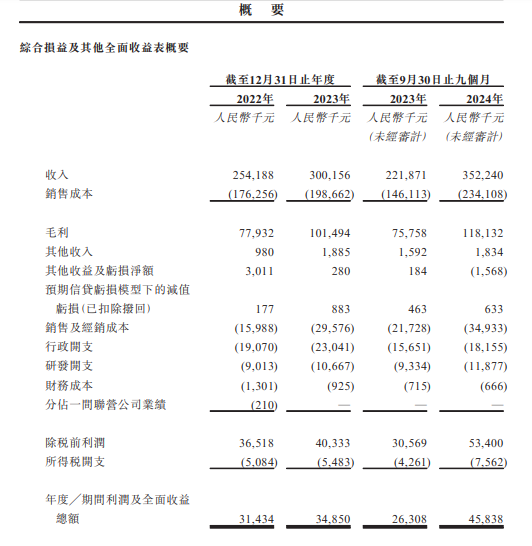

大行科工约95%的收入来自于大行自行车的销售。2022-2023年及2024年1-9月,大行科工的收入分别为2.54亿元、3亿元和3.52亿元,净利润分别为3143万元、3485万元和4584万元;2023年及2024年1-9月,公司收入同比分别增长18.11%和58.56%,净利润同比分别增长10.88%和74.23%。公司2024年以来业绩大幅增长主要由于大行自行车的销量增加51.5%及平均售价增加7%。

从毛利率来看,大行科工2023年整体毛利率为34.1%,这或许与公司中高端的市场定位有关。大行科工将自行车分为不同价位,包括建议零售价为每辆5000元或以上的高端价位、高于2500元但低于5000元的中端价位,以及低于2500元的大众市场价位。其中,高端自行车销量由2022年的6565辆增至2024年1-9月的9026辆,平均售价由3761元增至3916元;中端自行车銷量由2022年的6.03万辆增至2024年1-9月的11.28万辆,平均售价由1991元增至2129元;大众自行车銷量由2022年的8.21万辆下降至2024年1-9月的5.34万辆,平均售价由1128元增至1292元。

从收入明细可以看出,大行科工收入占比最高为中端产品,其次为大众市场产品,2022年两种产品收入占比分别为50.6%和39%,然而2024年1-9月占比变化至69.7%和20%。这说明公司的中端产品现已成为收入贡献主力,而大众市场产品销售表现较萎靡。公司高端产品收入占比则较为稳定,始终在10%上下。不过值得一提的是,从销售渠道来看,线上直销渠道收入由2022年的1415万元增至2024年1-9月的7022万元,占比由5.6%增至19.9%,可见线上拓展成果显著。

但与此同时,大行科工的销售及经销成本大幅上涨。报告期内,公司该项支出分别为1599万元、2958万元和3493万元,同比分别增长84.99%和60.75%,大幅度超过同期18.11%和58.56%的收入增速。

外包生产占比高,质量管控成问题

从销售成本明细来看,大行科工的外包生产费占比大幅提升,由2022年的20.2%增至2024年1-9月的48%,金额也由3560万元增至1.12亿元。

与之相对应的是现有产能的饱和。截至2024年9月30日,大行科工惠州工厂的产能为9万辆,2022-2023年及2024年1-9月的产能利用率分别为117.2%、103.3%和113.5%。

公司表示,由于惠州工厂产能有限,公司委托OEM供应商完成订单。OEM供应商主要生产中端和大众市场产品。2022-2023年及2024年1-9月,公司分別有4.4万辆、7.65万辆及9.42万辆自行车由OEM供应商生产,占比为29.5%、45.1%及55.5%。也就是说,2024年前9个月,大行科工主要产品是靠外包生产。

对于外包生产,委托方一般需要做出严格的质量控制,以保证产品符合质量要求;并且从经验来看,外包也相比自产生产成本可能会增加。因此,自有产能的扩张至关重要。

从黑猫投诉平台的检索结果可以看到,很显然大行科工对外包产能的质量管控并不到位,《财中社》以“大行”为关键词进行检索,共得到1703条结果,虽然并不代表企业投诉总量,但也从一定程度上说明了公司生产模式所存在的问题,购买者所反映的问题包括产品质量、退款退货、官方无故取消订单、虚假宣传和涉嫌欺诈等。例如,有买家表示,“我于2025年2月14日在某电商平台大行官方旗舰店购买一辆折叠车,正常使用骑了两公里链子掉了,把大盘装饰板损坏!链条掉落导致车漆擦伤!商家说我使用不当造成!车漆擦伤影响二次销售不于换货!我本人不要求退!只要求换新!商家多种理由扯皮推脱!”

本次IPO大行科工募集资金的一部分计划用于扩大运营规模,在现有惠州工厂附近设立新生产设施,预计于2027年开始投入运营。投产后,该设施的初步年产能预计约为20万辆,是现有自有产能规模的2.22倍。并且公司还准备投资或收购合适地点的已落成生产设施。

2024年1-9月,大行科工自行车总销量为17.52万台,上述产能扩张计划将公司产能增至29万台,而公司拟投资或收购的生产设施也将贡献新的产能,后续产能消化需要关注。

“突击”分红,近9成流向83岁实控人

大行品牌由韩德玮博士于1982年创立。据招股书,韩博士现年83岁,于1973年2月在美国南加州大学获得物理博士学位。韩博士曾专注于雷射的研发,并为《Laser Handbook》的合著者。此后,韩博士跨界自行车行业,其被誉为“现代折叠自行车之父”,灼识咨询指出,韩博士的发明将现代第一个商品化的折叠自行车品牌带进市场。

目前,韩博士直接持有已发行股份总数约88.56%,且通过员工持股平台大行科工企业有限合伙持有约1.60%。

实控人持股比例较高,而公司也在IPO前实施多次分红。2022年12月30日,公司宣派股息合共2350万元,已于2023年12月31日止年度支付。于2024年1月18日及2024年5月17日,公司分别宣派每股0.21元及0.56元股息予股东,截至2024年9月30日止已付1800万元。

毫无疑问,这些分红都流入了持股近9成的实控人韩德玮的腰包。

重要提示:本文仅代表作者个人观点,并不代表财中社立场。本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

04-03

财中社

04-03

财中社

04-03

财中社

04-03

财中社

04-03

最新文章推荐

财中社

04-03

财中社

04-03

财中社

04-03

财中社

04-03

财中社

04-03